令和6年度に実施した「定額減税補足給付金(調整給付)」(以下、当初調整給付)では、令和5年中の所得等を基にした推計額(令和6年分推計所得税額)を用いて給付額を算定しました。

令和6年分所得税および定額減税の実績額等が確定しましたので、本来給付すべき所要額と当初調整給付額との間で不足が生じた方に給付(不足額給付)を行います。

※この給付金は、国の「物価高騰対応重点支援地方創生臨時交付金/重点支援地方交付金」を活用しています。

▼書類の発送について

▼支給要件

▼支給額

▼申請方法・給付方法

対象者(対象者になりうる方)には「支給のお知らせ」・「確認書」・「申請書」のいずれかを送付しています。

対象であると思われる方で案内が届かない場合は臨時給付金対策室までお問い合わせください。

令和6年1月1日より前から甲賀市に住民登録のある方(※1)

| |

口座情報あり |

口座情報なし |

|

不足額給付1

|

支給のお知らせ |

確認書 |

| 不足額給付2 |

申請書

|

|

不足額給付2

(地域の実情によりやむを得ないと内閣府が認める場合)

|

発送されません

(臨時給付金対策室までお問い合わせください)

|

(※1)本市において令和6年度および令和7年度の住民税情報がある方が対象です。未申告の方、住民税課税状況が確認できない方への書類の発送はありません。

令和6年1月2日から令和6年12月31日に甲賀市に転入された方(※2)

|

不足額給付1

|

申請書(※3)

|

| 不足額給付2 |

発送されません

(臨時給付金対策室までお問い合わせください)

|

|

不足額給付2

(地域の実情によりやむを得ないと内閣府が認める場合)

|

(※2)未申告の方や令和6年中に転入転出を繰り返しされている方など、住民税課税状況が把握できない方への書類の発送はありません。

(※3)転入前の市町村への課税情報照会により令和6年度住民税課税状況が把握できた方へのみ発送します。

支給要件を満たしているがいずれの書類も届かない方

次の1・2のいずれかに該当する場合は、ご自身で申請手続きが必要です。「不足額給付 申請書類の届かない方へ」のページをご確認いただき、必要書類を臨時給付金対策室までご提出ください。

- 令和6年1月2日以降に甲賀市へ転入した方で不足額給付1または不足額給付2の支給要件に該当する方

- 不足額給付2(地域の実情によりやむを得ないと内閣府が認める場合)に該当する方

令和7年度個人住民税が甲賀市で課税される方(原則として令和7年1月1日に甲賀市に住民登録がある方)で次のいずれかに該当する方

(注意)当初調整給付対象者であっても、令和7年1月1日時点で非居住者、死亡者の場合は、不足額給付対象者とはなりません。

(注意)納税義務者本人の合計所得額が1,805万円を超える方は対象外となります。

不足額給付1

次の(1)・(2)の要件をどちらも満たす方が対象です。

(1)令和6年分所得税および令和6年度分個人住民税所得割のどちらか、もしくは両方が課税されている方。

(2)「定額減税された額+令和6年度調整給付額」が定額減税可能額※より少ない方。

※定額減税可能額=所得税分:3万円×(本人+扶養親族数)+住民税分:1万円×(本人+扶養親族数)

(例:こどもの出生などで扶養親族が令和6年中に増加した方、令和6年分の所得が令和5年分の所得より減少した方など)

不足額給付2

次の(1)~(3)の要件を全て満たす方。

(1)令和6年分所得税額及び令和6年度分個人住民税所得割額ともに定額減税前税額が0円(本人として、定額減税の対象外)

(2)税制度上「扶養親族」の対象外(青色事業専従者、事業専従者(白色)、合計所得金額48万円超)

(3)低所得世帯向け給付金対象世帯の世帯主・世帯員に該当していない

※低所得世帯向け給付金とは、以下の給付金を指します。

・令和5年度住民税非課税世帯への給付金(7万円)

・令和5年度住民税均等割のみ課税世帯への給付金(10万円)

・令和6年度新たに住民税非課税もしくは均等割のみ課税となった世帯への給付金(10万円)

不足額給付2(地域の実情によりやむを得ないと内閣府が認める場合)

次の例1~3のいずれかに該当し、低所得世帯向け給付金対象世帯の世帯主・世帯員に該当していない方。

(例1)令和5年所得において、扶養親族として令和6年度住民税の定額減税の対象になったものの、令和6年所得において青色事業専従者、事業専従者(白色)または合計所得金額が48万円を超える者であったため、扶養親族として令和6年分所得税の定額減税の対象から外れ、かつ本人としても定額減税の対象外であった場合

(例2)令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者、事業専従者(白色)であったため、扶養親族として令和6年度住民税の定額減税の対象から外れ、かつ本人としても定額減税の対象外となったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として令和6年分所得税の定額減税の対象になった場合

(例3)令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者、事業専従者(白色)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き合計所得金額が48万円を超える者または青色事業専従者、事業専従者(白色)で

あるものの、本人としても扶養親族としても令和6年分所得税の定額減税の対象から外れてしまう場合。

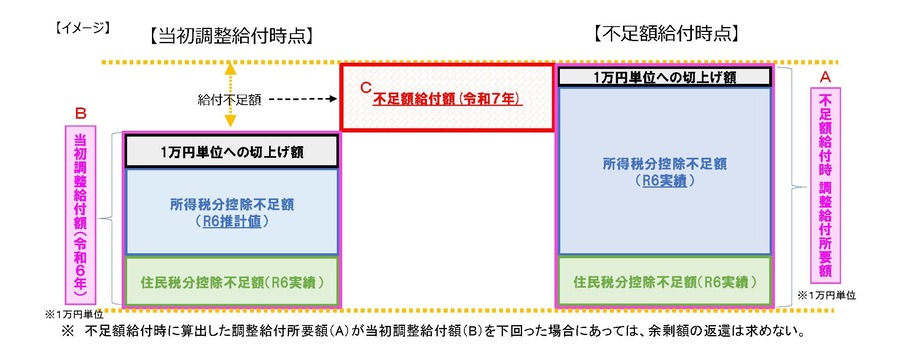

不足額給付1

令和7年の「不足額給付額」算出時点の調整給付所要額(A)が、令和6年に給付した「当初調整給付額」(B)を上回る人に対して、当該上回る額(=給付不足額)を、「不足額給付額」(C)として給付します。

不足額給付2

4万円(定額)

(注意)令和6年1月1日時点で国外居住者であった場合は3万円

不足額給付2(地域の実情によりやむを得ないと内閣府が認める場合)

1~3万円

※令和6年分源泉徴収票摘要欄に控除外額として金額の記載がある場合や、令和6年分確定申告書第一表【㊹令和6年分特別税額控除−㊸差引所得税額】を計算し、金額が発生した場合であっても、必ず不足額給付の対象となるものではありませんのでご注意ください。

「支給のお知らせ」が届いた方

原則手続きは不要です。9月25日(木曜日)に「支給のお知らせ」に記載の口座へ振り込みます。

口座変更や受給辞退の受付は終了しました。

「確認書」・「申請書」が届いた方

必要事項を記入のうえ、添付書類と合わせて同封の返信用封筒にて返送してください。

提出期限:10月31日(金曜日)消印有効

添付書類や記載内容に不備があれば給付金を支給できません。

お早めの提出にご協力をお願いします。

関連情報

◆個人住民税の定額減税について

◆【受付終了】定額減税補足給付金

振り込め詐欺や個人情報の詐欺にご注意ください

ご自宅や職場などに甲賀市、滋賀県や厚生労働省の職員をかたった不審な電話や郵便があった場合は、甲賀警察署(62-4155)にご連絡ください。

【お問い合わせ先】

甲賀市 健康福祉部 地域共生社会推進課 臨時給付金対策室

所在地:〒528-8502 滋賀県甲賀市水口町水口6053番地

電 話:0748-69-2280

定額減税に関するお問い合わせは、税務課市民税係(TEL:0748-69-2128)へお願いします。